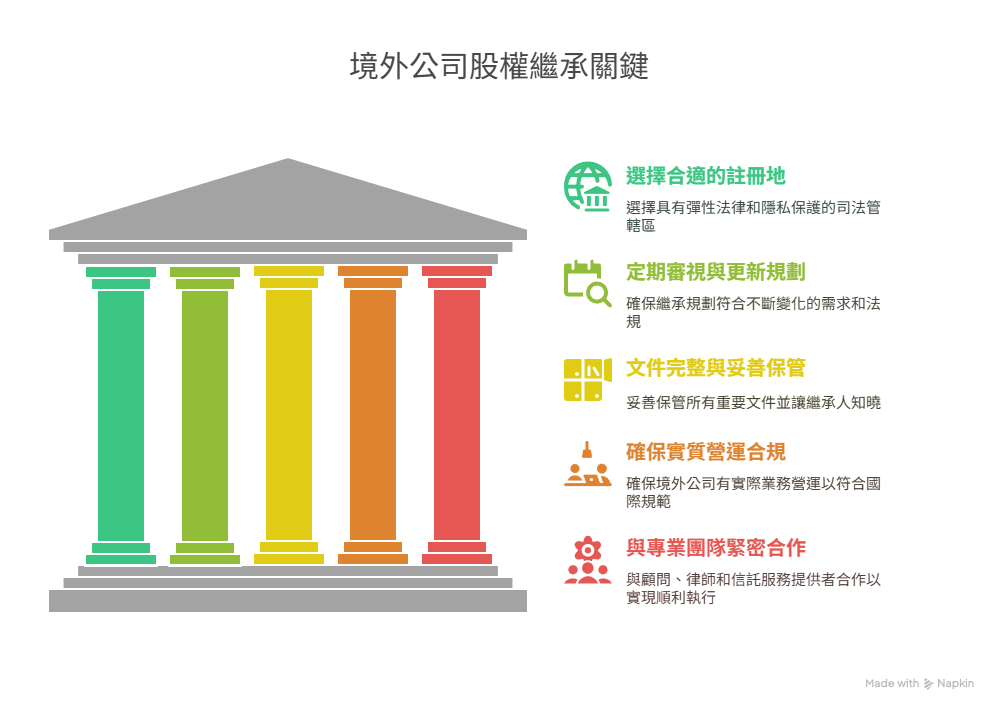

境外公司股權無遺囑繼承,遺產與接班該如何同時應對?

當境外公司股東或董事驟然離世,且未留下任何規劃,一場「法律真空」與「營運癱瘓」的雙重危機便立即引爆。即使在事前就有周全規劃的情況下,境外公司股權繼承本身就是一項涉及多國法律、稅務與行政程序的複雜任務。對於沒有事先規劃的繼承人而言,無疑是一個巨大且急迫的難題。因為繼承人本身可能對境外公司的運作不甚了解,更遑論複雜的繼承法規與程序。

為何境外公司股權繼承比較複雜困難?

離岸公司股權繼承涉及多個法律體系的交織,帶來獨特的挑戰。

- 每個註冊地(BVI、開曼、薩摩亞、賽席爾等)都有不同的公司法規與遺產法規

- 若無遺囑,程序繁雜且辦理時間長,資產類似被凍結

- 家屬往往對公司結構不了解,無法啟動接班流程

- 註冊代理人變更與法院遺產認證程序需要法律顧問協助

境外公司股權繼承不容耽擱

「時間就是金錢」造成境外公司股權繼承的巨大壓力,處理境外公司股權繼承為何如此急迫?原因如下:

- 資產凍結風險: 若未能及時處理,境外公司的資產失去流動性,導致資金無法動用,影響公司正常運作。

- 法律遵循壓力: 各個境外司法管轄區對於股權繼承都有其特定的法律要求和時間限制。逾期未處理可能導致罰款,甚至公司被除名。

- 稅務複雜性: 境外公司股權繼承涉及跨國稅務規劃,若處理不當,可能面臨重複課稅或不必要的稅務負擔。

- 營運中斷風險: 缺乏合法繼承人接手,境外公司的經營決策可能停擺,影響業務連續性。

- 避免資產流失:在沒有合法繼承人的情況下,境外公司資產可能面臨被侵占或流失的風險,對繼承人造成無法挽回的損失。

- 企業可能錯失重要的商業機會:無法簽訂新合約、執行現有項目,甚至導致客戶流失,品牌信譽受損。

境外公司股權繼承問題的特殊性

境外公司股權的特殊性在於其資產性質的跨國界屬性,這使得其繼承問題遠比境內資產繼承更為複雜。它涉及兩個層面的法律適用:一是公司註冊地的公司法規,決定股權的轉移方式和公司治理;二是股東國籍或常居地的繼承法規,決定繼承人身份和遺產的分配。

這兩套法律體系可能不一致,為了確保繼承的合法性和順利進行,必須了解這兩地法律程序規定,需要同時精通兩地法律的專業顧問來處理,以避免因法律適用錯誤而導致的繼承無效或資產糾紛。

無遺囑繼承造成境外公司失序的連鎖效應

- 股東或董事突然過世,公司無後續簽署人,造成權力真空

- 家屬對境外公司結構完全陌生

- 名下有BVI、開曼、薩摩亞等境外公司股份但無遺囑

- 銀行資金帳戶遭凍結,需等辦完所有法律程序,新選任負責人,銀行帳戶才可使用

在沒有遺囑的情況下(即「無遺囑繼承」),境外公司股權的合法轉移通常需要經過複雜且耗時的「遺囑認證」(Probate) 程序。這包括向境外公司註冊地的法院申請「遺產管理證明」(Grant of Letters of Administration) 。此過程涉及提交死亡證明、親屬關係證明、股權價值評估、當地律師出具的法律意見書,甚至可能需要登報公告等步驟,以確保所有潛在繼承人或債權人的權益得到考量,整個程序冗長可能長達數月,且所費不貲。

面對境外股權繼承的繁瑣流程,專業顧問公司能夠提供一站式服務,協助繼承人處理所有複雜的法律和行政程序。這包括文件準備、跨國公證,以及與境外律師、註冊代理人、銀行等各方的溝通協調。透過專業的流程管理和豐富的經驗,顧問公司能夠大幅縮短繼承所需的時間及費用,將原本可能耗時數月甚至數年的程序壓縮到最短,從而避免公司長期停擺造成的巨大損失,如有突發境外公司股權繼承相關問題,歡迎洽詢集團擁有多註冊代理人執照的阿姆斯特丹管理顧問公司。

![]()