個人運用境外公司減資將境外盈餘匯回要課稅嗎?

目錄

List

CFC制度下個人海外資金匯回問題

2023年CFC制度下個人境外資金匯回問題

面對美中貿易爭端未歇及全球反避稅浪潮興起之雙重壓力,台商有調整投資架構及全球營運布局而匯回資金之需求,政府順應當前國際情勢發展,推動協助資金回臺投資之租稅措施,建構經營環境,以活絡國內投資,厚植我國產業發展實力,因此制定境外資金匯回管理運用及課稅條例,而2023年1月1日CFC法規即將上路,持有符合定義之CFC其當年度盈餘將視同分配,個人停泊在海外的資金該何去何從? 境外盈餘是否該適時匯回?個人匯回海外資金不用依所得基本稅額條例補繳之類型

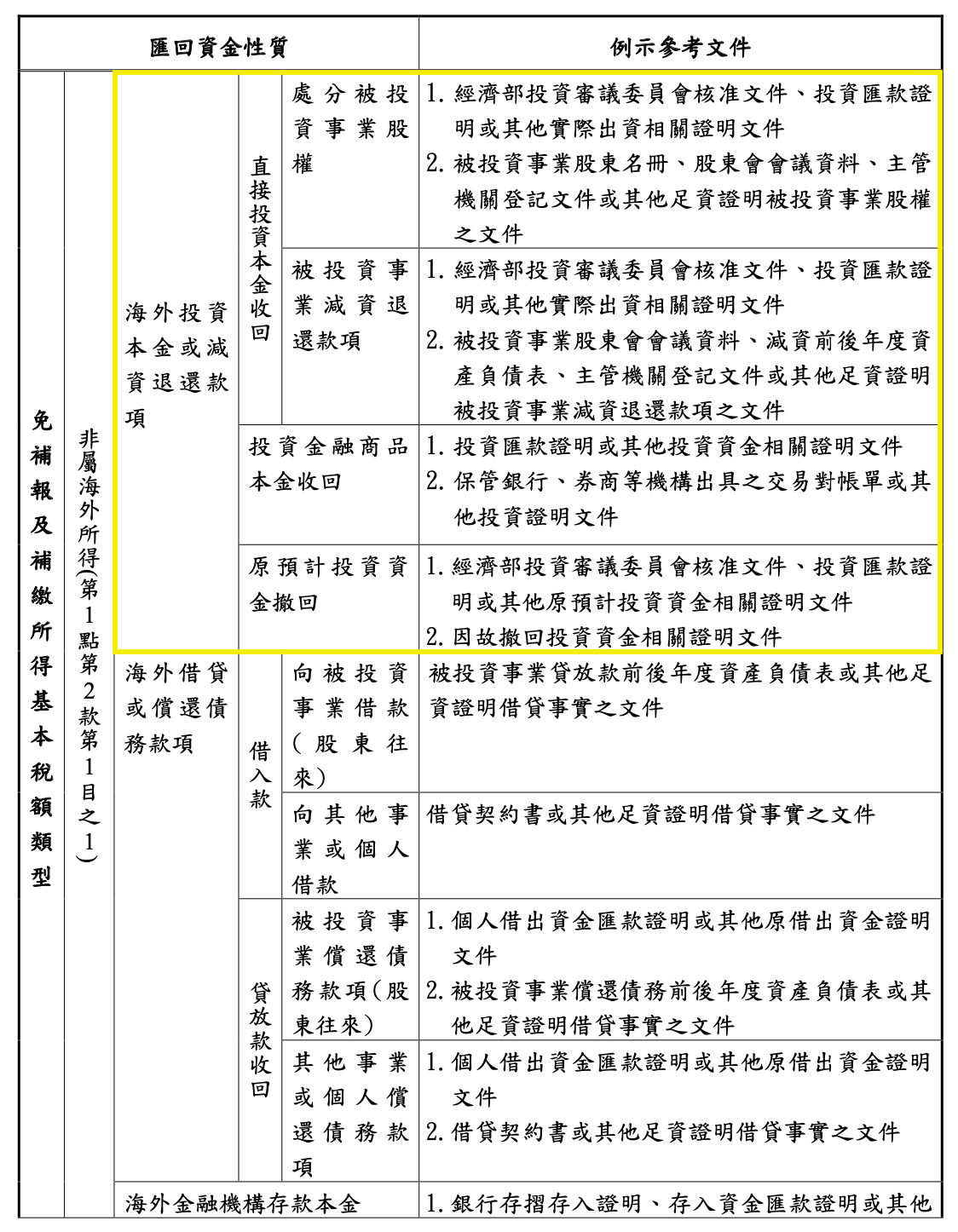

從根據財政部令 108 年 1 月 31 日台財稅字第10704681060號函釋內容,個人匯回海外資金之性質屬下列類型者(黃框處),無須依所得基本稅額條例補報及補繳所得基本稅額:

- 非屬海外所得之資金,包括海外投資本金或減資退還款項、借貸或償還債務款項、金融機構存款本金、財產交易本金及其他資金等。

- 已依本條例規定課徵所得基本稅額之海外所得。

- 未依本條例規定課徵所得基本稅額,但已逾稅捐稽徵法第 21 條規定核課期間之海外所得。

何謂境外公司減資退還款項?

境外公司減資會使公司的股本(即資本額)減少、流通在外股數降低,並使股東方收回投資本金,即返還股本。常見的減資方式:由公司買回並註銷股份,但買回註銷必須受境外公司管轄地區商業公司法規規範。

台灣財政部對於股東收回該等海外投資本金的實質認定,關鍵重點在於:-

股東能否提示相關證明文件作為辨認該匯回海外資金之性質?

-

企業自海外轉投資之境外公司匯回之減資資金是否隱含海外轉投資盈餘?