2026美國IEEPA 關稅啟動退稅機制,台灣出口商如何爭取返還對等關稅?

目錄

List

2026 美國 IEEPA 關稅啟動退稅機制

美國聯邦最高法院於 2026 年 2 月 20 日做出歷史性裁定,明確指出2025年4月2日行政部門依《國際緊急經濟權力法》(International Emergency Economic Powers Act, IEEPA)單方面對全球進口商品課徵普遍性關稅,欠缺明確法律依據,逾越了國會的授權,並裁定IEEPA關稅不合法,認定美國國會並未依該法授權總統課徵相關關稅。

這項判決迫使美國政府終止相關關稅措施,美國國際貿易法院也依據此判決,要求美國海關暨邊境保護局(U.S. Customs and Border Protection, CBP)退還已收取之IEEPA關稅予進口商,數百億至上千億美元的歷史性退稅大潮,已正式由「司法審理階段」跨入「行政執行階段」 ,已繳納 IEEPA 關稅的案件開始出現申請退稅的潮流。

日前美國聯邦法院針對部分依《國際緊急經濟權力法》( IEEPA)所實施的對等關稅措施陸續作出裁定,判決迫使美國政府全面終止相關 IEEPA 關稅措施,海關暨邊境保護局(CBP)也同步調整通關系統、停止適用課稅代碼。對於受到波及的台灣出口商與計畫赴美投資的企業而言,如何在這波退稅潮中捍衛自身利潤及事前規劃,是當前最重要的財務課題。

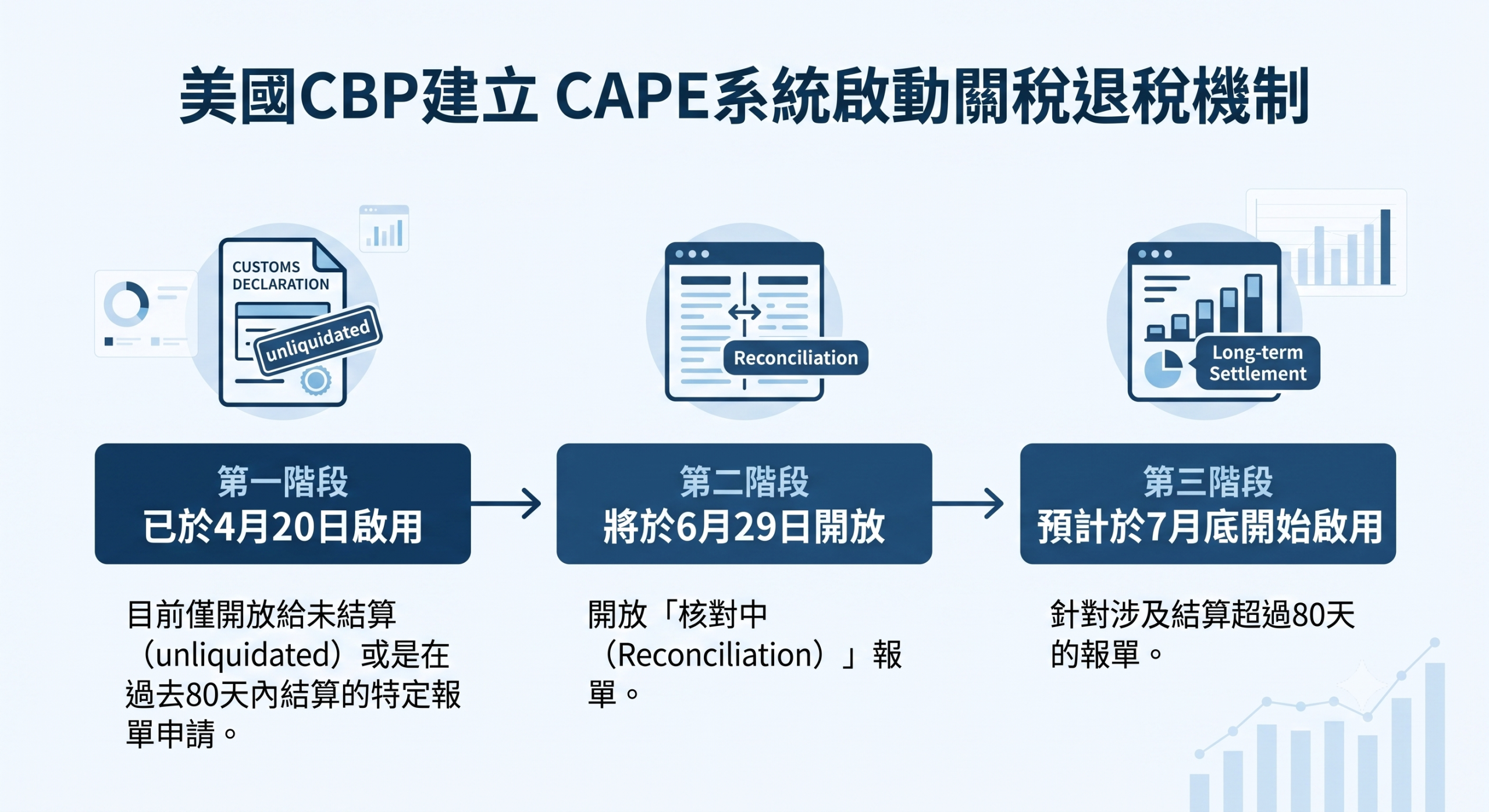

企業必須與時間賽跑,掌握以下三個關鍵的系統開放時程:

Protest 的主要目的,在於讓進口商於進入司法程序前,先透過行政程序爭取權益救濟。若 CBP 審查後認定原決定確有錯誤,得撤銷或修正原處分,並退還多繳的關稅、相關稅費,以及依法應支付的利息。

1.數據盤點與歷史檔案封存(Data Mapping)

參考資料: 經濟部國際貿易署

這項判決迫使美國政府終止相關關稅措施,美國國際貿易法院也依據此判決,要求美國海關暨邊境保護局(U.S. Customs and Border Protection, CBP)退還已收取之IEEPA關稅予進口商,數百億至上千億美元的歷史性退稅大潮,已正式由「司法審理階段」跨入「行政執行階段」 ,已繳納 IEEPA 關稅的案件開始出現申請退稅的潮流。

日前美國聯邦法院針對部分依《國際緊急經濟權力法》( IEEPA)所實施的對等關稅措施陸續作出裁定,判決迫使美國政府全面終止相關 IEEPA 關稅措施,海關暨邊境保護局(CBP)也同步調整通關系統、停止適用課稅代碼。對於受到波及的台灣出口商與計畫赴美投資的企業而言,如何在這波退稅潮中捍衛自身利潤及事前規劃,是當前最重要的財務課題。

CAPE 系統上線與三階段退稅時程與變革

CBP為處理排山倒海的IEEPA關稅退款申請,美國海關暨邊境保護局(CBP)已建立「入境貨物資料綜合管理與處理」(CAPE)機制,並整合於 ACE 平台,改採集中申報、批次審核的模式 。企業必須與時間賽跑,掌握以下三個關鍵的系統開放時程:

- 第一階段(4 月 20 日啟用): 目前僅開放給未結算(unliquidated)或是在過去 80 天內結算的特定報單申請 。

- 第二階段(6 月 29 日啟用): 將開放針對「核對中(Reconciliation)」的報單進行處理 。

- 第三階段(預計 7 月底啟用): 將針對涉及結算已超過 80 天的報單開放申請 。

- CAPE 系統全面接管

- CBP 正式啟用「Consolidated Administration and Processing of Entries (CAPE)」系統,並將其深度整合於現有的 ACE 平台。

- 三大核心模式:

- 翻轉過往逐筆報關單(Entry Summary)比對的漫長審理,新制改採 「集中申報、批次審核、一次退還」,允許進口商跨批次、跨年度集中申報,大幅縮短企業資金回籠週期。

- 首波適用資格與「重新清算(Reliquidation)」必經程序:

- 尚未完成清算(Unliquidated)的案件。

- 仍在重新清算(Reliquidation)法定期間內(清算後 180 天內)的案件。

- 核心步驟:符合上述資格者,必須由進口商先向海關申請發起「重新清算程序」,在官方系統確認「溢繳關稅金額」後,方可透過 CAPE 系統執行退款。

進入司法程序前,先透過海關抗議(Protest)之行政程序爭取權益救濟

海關抗議程序(Protest)是美國《海關法》(19 U.S.C. §1514)所建立的重要行政救濟機制。當進口商認為美國海關暨邊境保護局(CBP)在作出海關最終決定時,於關稅課徵、稅率適用、商品分類(Tariff Classification)、原產地認定(Country of Origin)、完稅價格估定(Customs Valuation)或其他依法得提出異議的事項存在錯誤時,可依法向 CBP 提出 Protest,要求重新審查並更正原處分。Protest 的主要目的,在於讓進口商於進入司法程序前,先透過行政程序爭取權益救濟。若 CBP 審查後認定原決定確有錯誤,得撤銷或修正原處分,並退還多繳的關稅、相關稅費,以及依法應支付的利息。

Protest 可處理的常見事項

- 關稅課徵是否正確

- 商品稅則(HTS Code)分類爭議

- 原產地認定爭議

- 海關估價爭議

- IEEPA / 對等關稅退稅申請評估

- 其他美國海關行政決定之救濟

Protest四大門檻,並非所有案件皆可提出

Protest 具有嚴格的法定申請期限,逾期將喪失行政救濟權利。評估案件資格時須注意:- 清算狀態: 海關最終結算(Liquidation)日期是否已確定。

- 法定時效: 通常須於 Liquidation 後 180 日內提出。

- 法規範圍: 爭議事項是否屬《19 U.S.C. §1514》規定得提出之範圍。

- 程序衝突: 是否已有其他行政或司法程序正在進行,進而影響救濟權利。

台灣廠商如何爭取IEEPA關稅退稅的策略:認單不認人

美國海關退稅制度遵循「退還給法定納稅義務人」原則。由於美國進口關稅的法定納稅義務人是「美國進口商(Importer of Record, IOR)」,並非台灣出口商。美國海關在核准退稅時「認單不認實際出資人」,款項一律直接退給 IOR。因此,台灣企業要實質分得這筆退稅紅利,必須依據不同的商業關係採取不同策略:- 策略 A:集團內部關係(海外子公司)

若美國進口商為台灣母公司的海外子公司,此退稅等同於集團利潤回流。台灣母公司應直接主導美國子公司的財務與報關團隊,調動資源優先申請,以優化集團整體的現金流與稅務表現。 - 策略 B:外部獨立客戶(長期合作夥伴)

若美國進口商是第三方美國客戶,過去加徵的關稅可能已經由雙方透過「降價讓利」、「共同分攤」或「由買方全額吸收」等方式消化。台灣出口商此時應主動發起商業協商,主張過去因關稅造成的利潤損失,應在進口商取得退稅後,透過調整未來採購價格、發放折讓(Credit Note)或利潤重新分配等方式返還台灣。

專家建議:企業立即啟動的 4 大實務行動指南

面對這場與時間賽跑的退稅戰,建議台灣廠商應立即協同法務、財務與供應鏈團隊,啟動以下四大準備工作:1.數據盤點與歷史檔案封存(Data Mapping)

立刻清查並彙整 IEEPA 關稅適用期間內所有銷美產品明細。鎖定海關商品檢索編號(HTS Code)、出口商業發票、裝箱單,以及最重要的美國進口報關單(CBP Form 7501 與 Entry Summary),精算溢繳總金額。

2.啟動進口商對接與聯防機制主動追蹤美國進口商(子公司或客戶)的進度,確認其美國報關行(Customs Broker)是否已將帳號權限與全新的 ACE/CAPE 退稅系統對接。若客戶態度消極,台廠應主動提供資料以敦促其啟動程序。

3.持續監控 CBP 動態與時效風險CBP 通常會針對此類集中退稅設定嚴格的申請截止期限(Deadline),並可能要求特定證據文件(如:證明未將關稅轉嫁給消費者的聲明)。企業須密切關注美國官方公告,避免錯失法定時限。

4.進行「合約審視重談(Contract Review)」法務團隊應立刻調出既有貿易合約與訂單條款(PO Terms),重點檢視:

- 貿易條件與 IOR 歸屬: 當時是採 DDP(完稅後交貨)還是 FOB/CIF?

- 特殊條款: 是否有因應關稅變動而設立的「價格調整條款」?

- 退稅歸屬權: 合約是否提及未來若有關稅排除或退稅時的款項歸屬?

參考資料: 經濟部國際貿易署