美國公司2024年未按時申報最終受益人BOI資訊,恐面臨高額罰款與刑責

目錄

List

美國公司於2024年電子申報提交實質所有人資訊

在美企業須於2024年1月1日起透過電子申報系統每年提交BOI資訊給FinCEN,未誠實申報將面臨罰款或監禁

根據美國財政部金融犯罪執法局( 即FinCEN )於2023年9月發布的《小型實體法遵指南》(BOI Small Entity Compliance Guide),主旨在協助小型企業按照《企業透明法》(the Corporate Transparency Act)揭露實質受益所有權的盡責資訊(Beneficial Ownership Information,“BOI”),詳細規定小型企業需提報可以辨識其實質所有人(beneficial owner)包含外國投資人的相關資料,並自2024年1月1日起透過電子申報系統每年提交BOI資訊予FinCEN,若未如期誠實申報BOI報告之公司與負責人,將面臨最高一萬美元的罰款或兩年的監禁處罰。

美國最終受益人法規申報目的

美國最終受益人的法律和法規國旨在確保金融系統的透明度,防止洗錢和其他金融犯罪活動。依據之前通過的《2021年反洗錢法》(Anti-Money Laundering Act of 2021)中包括要求公司和其他法律實體申報最終受益人信息的規定。並在2023年進一步加強實施。我的美國公司是「需要申報的公司」嗎?

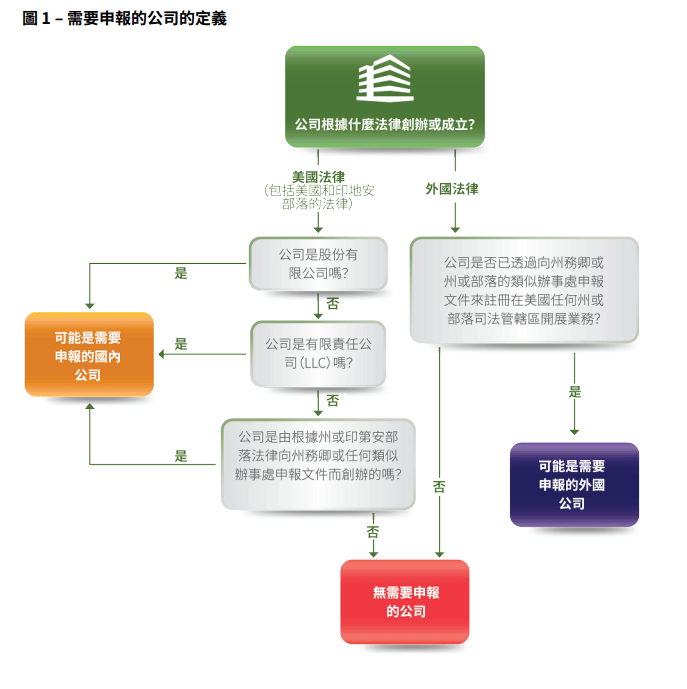

申報規則要求所有「需要申報的公司」在前述指定的時間內向 FinCEN 申報 BOI 報告。 需要申報的公司是指符合「需要申報的公司」定義且不符合豁免資格的任何實體。需要申報的公司分為兩類:「國內需要申報的公司」和「外國需要申報的公司」。如果您的公司既不是「國內需要申報的公司」也不是「外國需要申報的公司」,因為它不符合任一定義(如下圖1)或有資格獲得豁免,則無需向 FinCEN 申報 BOI 報告。

我的美國公司是否從申報要求中豁免?

申報規則豁免了23種特定類型的實體的申報要求,如下圖2 所列。符合任何這些豁免資格的實體無需向 FinCEN 遞交 BOI 報告,其中豁免編號21大型營運公司須同時符合全職員工20人以上、在美設有實體辦事處所及總營收達500萬美元等相關條件。

美國最終受益人法規申報內容

根據規定,公司需要向美國財政部或其他指定機構申報其最終受益人的訊息,目的是確保法律實體的所有權和控制關係的透明度,以協助打擊金融犯罪或洗錢等不法情事。最終受益人的基本資訊,依法規的具體要求包括:- 確定和申報最終受益人的身份訊息,包括姓名、地址、身份證件號碼等。

- 提供最終受益人的所有權或控制關係的詳細訊息,及相關性質和程度。

- 定期更新最終受益人訊息,以確保資料的準確性和實效性。

實質受益所有人辨識方式

一般實質受益所有人可由兩種方式辨識:- 個人直接或間接對該公司有實質控制權,如資深高階主管(總經理或財務長等)或有聘僱任免人員之重要決策者

- 透過股權、資本權益控制該公司至少 25% 所有權的個人

美國最終受益人條例施行細則與相關規範

依據美國最終受益人條例(Beneficial Ownership Information Reporting Requirements Small Entity Compliance Guide, December 2023-Version 1.1)公告:-

- 報告截止日期

1. 在2024年1月1日之前成立或註冊的公司,須提交其首次最終受益人資訊(BOI)報告,將於2025年1月1日截止。 2. 在2024年1月1日至2025年1月1日期間成立或註冊的公司,必須在收到公司成立或註冊生效的通知後的90天內提交其首次BOI報告。 具體而言,這90天的截止日期是從公司收到其成立或註冊生效的實際通知時開始計算,並以較早者為準。 3. 在2025年1月1日之後成立或註冊的公司,必須在公司成立或註冊生效的實際或公告通知後30天內提交其首次BOI報告。

-

- 更新報告要求 如果您的公司申報的 BOI 報告中有關您的公司或其實質受益人的必要資訊發生任何變化,您的公司必須在變化發生日起 30 天內申報更新BOI 報告。對於先前申報的公司申請人個人資訊的任何變化,需要申報的公司無需申報更新報告。

-

- 申報公司申請人只能為自然人 在2024年1月1日之後成立的國內申報公司或在2024年1月1日之後首次在美國註冊的外國申報公司需要申報其公司的申請人。 在2024年1月1日之前成立的國內報告公司或在2024年1月1日之前首次在美國註冊的外國申報公司則無需申報其公司的申請人。

-

- 最終受益人定義 最終受益人是直接或間接行使對申報公司實質控制或所有權。 或控制至少25%所有權的個人。

-

- 執行與罰則

1. 金融犯罪執法局(FinCEN)強調通報義務,並鼓勵及時更新或更正最終受益人資訊。 2. 如果在原始報告截止日期後的90天內,對FinCEN提交的報告存在不准確資訊並自願提交更正報告,則《公司透明度法案》為此提供了免責權。 3. 故意不申報或提供虛假資訊可能導致民事或刑事處罰。 4. 民事處罰最高可達每天500美元,而刑事處罰可能包括最多兩年的監禁和/或最高1萬美元的罰款。 5. 未能提交BOI報告的實體高階主管可能會被追究責任。

此外,故意導致公司未能提交BOI報告,或向 FinCEN 報告虛假或不完整的最終受益人資訊可能會面臨民事以及刑事處罰。

外國股東持有美國公司股權及外國公司於美國從事實質交易之資訊揭露於稅表Form 5472

設立美國LLC公司(如設立美國德拉瓦境外公司)須取得稅務編號(TIN, Tax Identification Number)或雇主編號 (EIN, Employer Identification Number)以供申報Form 5472,美國公司若有單一外國自然人或法人股東持股超過25%以上,或關係人交易,須申報稅表Form 5472以揭露該股東或關係人之資訊,漏報或遲報單一股東或關係人資訊的罰款為美金$25,000。 2024年1月,國稅局修改稅表Form 5472申報及罰則適用範圍,新增會計帳簿保存規定。公司應保存足以正確填報所得稅表之帳簿或會計紀錄,包含可供判斷關係人交易是否正確記入帳簿之相關資訊及紀錄。若於國稅局通知指出未遵循申報或保存帳簿規定後的90日內仍未改善,公司將面臨每一個股東或關係人額外$25,000的罰款。於超過90天後若情況仍未改善,將以每30日、每一個股東或關係人做為額外裁罰的衡量基礎。

2024年1月,國稅局修改稅表Form 5472申報及罰則適用範圍,新增會計帳簿保存規定。公司應保存足以正確填報所得稅表之帳簿或會計紀錄,包含可供判斷關係人交易是否正確記入帳簿之相關資訊及紀錄。若於國稅局通知指出未遵循申報或保存帳簿規定後的90日內仍未改善,公司將面臨每一個股東或關係人額外$25,000的罰款。於超過90天後若情況仍未改善,將以每30日、每一個股東或關係人做為額外裁罰的衡量基礎。若未來台美租稅協定通過後,台美雙方租稅資訊交換將更為迅速,美國國稅局針對此類企業體漏報短報監管掌握程度及速度勢必大幅增強,一旦核對BOI股東名單資料與EIN不符,針對稅表5472的罰則屬於行為罰,非以逃漏稅為要件,只要漏報就會罰。

建議赴美投資企業或擁有美國境外公司者須留意企業透明法對公司申報影響,及早檢視公司最終受益人相關資訊,若您的代辦公司未提醒美國公司未提交BOI資訊的風險或對於BOI報告有任何問題,建議盡速諮詢稅務專業人士以保障企業與投資人權益。 參考資訊: 金融犯罪執法局BOI相關資訊 受益所有權資訊申報FAQ