貝里斯Belize實施經濟實質申報(ES申報),擁有貝里斯的國際商業公司(IBC)該如何解套?

貝里斯(Belize)政府反覆修改經濟實質稅法規範

OECD(Organization of Economic Cooperation Development)地區或國家成員,近年來為消除企業利用各國或地區課稅上的差異或資訊揭露的不透明,將獲利安排在具有低稅負國家或地區,而導致其他國家的稅收短少,陸續在當地法規或稅法中,導入經濟實質法案。亦即免稅地區設立公司的企業,需要證明他們在這些地區或國家,是具有實體營運的事實及在當地有申報稅務的義務。所謂實體營運的認定,一般是看在當地是否

- 有無核心收入(core income generating activities)

- 有無管理決策或經營(relevant activities directed and managed);

- 有無足夠的員工(adequate full time employees)和營運支出(adequate operating expenditure)、和適當的營業場所(appropriate physical office)。

貝里斯(Belize)實施經濟實質法,從「稅務不合作名單」由黑名單移至白名單

2019年10月11日貝里斯(Belize)國際金融服務委員會(IFSC)實施經濟實質法(The Economic Substance Act)後,歐盟認可貝里斯在經濟實質上所做的努力,將貝里斯在稅務不合作名單由『黑名單移至白名單』。

貝里斯公司需完成經濟實質申報的時程

此法將重大影響在貝里斯設立的所有IBC境外公司:

- 2019年12月31日之前成立的貝里斯IBC公司,需在2022年1月29日前完成首次經濟實質申報(或稱ES申報);

- 2020年1月1日之後成立的貝里斯IBC公司,將於公司成立週年日後的9個月內完成首次經濟實質申報,例如:一家公司於2020年1月4日成立,其經濟實質申報截止日期為2021年10月3日。

無論是否申報ES都須申請稅籍編號(TIN)

無論是否需申報經濟實質,在完成經濟實質ES申報前,都須申請稅務識別號碼(即稅籍編碼, TIN)。

從事下列8項相關行業活動:銀行、保險、基金管理、分銷和服務中心、融資和租賃、營運總部、航運、單純控股公司,國際金融服務委員會公佈所有IBC境外公司,必須每年在會計年度報告期結束後的9個月內提交經濟實質下列表格。

ES修法後,採雙重課稅系統:營業稅/所得稅

因應經濟實質法的制定,2019年貝里斯同時修訂了”所得與營業稅法”(Income & Business Tax (Amendment) Act, 2019),修法後採雙重課稅系統,於2020年1月生效,包含IBC(國際商業公司)與依Cap 250的公司(國內公司)皆適用。

- 課公司所得稅(Corporate Income Tax簡稱CIT),依法條規定目前僅從事石油業的產業需要繳納公司所得(CIT)。

- 依銷售額或營業額,課營業稅(Business Tax簡稱BT)

其中,營業稅(BT)的課稅主體,除了以下三種情形不適用外,其餘皆適用

- 從事石油業務

- 依據Designated Processing Area 法所成立的公司

- 在歐盟不合作司法管轄區清單(黑名單)外,司法管轄區所得稅或利得稅徵收的稅務居民;且在貝里斯無固定之營業場所。每年必需如期提交證明文件,申請豁免取得免稅證明函。

在貝里斯的稅務居民需完成繳稅的時程及稅率

- 2017年10月16日前設立之IBC公司,將可豁免至2021年6月30日

- 2017年10月17日後設立之IBC公司,將於2021年3月31前完成稅務申報表並納稅

具備經濟實質的實體需提交稅務申報表,總收入大於US$37,500需繳稅,被動收入如股利或利息稅率為5%,其他收入依不同之營業項目稅率介於1.75%~6%之間。

稅率如下表:

| 收入類別 | 稅率 |

| 貿易/商業/不動產買賣 例如:批發或零售業務 | 1.75% |

| 專業人士服務 例如:會計師、律師、建築師等 | 6.0% |

| 租金 例如:公寓 | 3.0% |

| 境外來源被動收入 例如;股利/利息/權利金 | 5.0% |

| 資本利得 | 5.0% |

貝里斯IBC經濟實質納稅申報須知

在貝里斯設立境外公司(IBC),政府規費依資本額大小有所區分,且Belize與我國有邦交關係,因此,大多做為貿易公司用途,若未來一會計年度貿易交易金額為100萬美元,則需繳納營業稅高達1,000,000*1.75%=US$17,500,在過去是則是完全免稅。

修法後,貝里斯IBC境外公司不論是用於控股、國際貿易、理財、持有IP等,只要不是其他司法管轄區的稅務居民,都必需要申報稅表。

在其他司法管轄區的稅務居民才可申請免稅證明豁免

經濟實質要求僅不適用在貝里斯境外進行管理及受控制的商業實體,包含貝里斯以外的其他司法管轄區的稅務居民,且不得在列入黑名單的司法管轄區,該實體必須向監管局提供充分的證明,並取得稅務局核發的稅務豁免證明(Tax Exempt Certificate)。

企業最初選擇在貝里斯設立境外公司(IBC),免稅是主要目的,設立簡單且運作成本低,但經濟實質法實施後,對於利用貝里斯IBC境外公司不論是控股、國際貿易、理財、持有IP等,只要不是其他司法管轄區的稅務居民,都必須完成繳稅且增加運作成本。

2023年起貝里斯最新修正規範及系統操作須知

2022年貝里斯修法之前的國際公司法( International Business Companies Act )將廢除 ,以新的2022商業公司法( Business Companies Act,2022 ) 取代,於2022年8月5日起正式生效,並於2022年11月28日起引進新的線上公司註冊系統launch of Online Business Registry System (OBRS),所有貝里斯公司須重新註冊於新的線上系統OBRS。

因應新系統運作,所有現有的公司將會有以下調整:

- 2022/11/4前繳納2023年年費,首次年報Annual Return歸檔期限2023/6/30。

- 2022/12/31前繳納2023年年費,公司狀態即為”Pending Struck Off”,須於繳納2023年費並同時歸檔首次年報Annual Return。

- 2022/12/31後繳納,公司狀態即為”Struck Off”,則除2023年費之外須連同罰款、復權費一起繳納亦須同時歸檔首次年報Annual Return及首次年報的歸檔罰款。另外有關於經濟實質ES申報、年報Annual Return相關的實行細則及費用,將於貝里斯政府公告相關實行細則後再另行通知。

評估貝里斯境外公司續用的增加成本及重設遷冊效益

建議持有貝里斯境外公司(IBC)的企業,可初步判斷是否符合經濟實質要件,考量因應經濟實質實施後,每年增加的聘用員工及營業場所等申報費用、稅務申報等成本。

不符合當初設立貝里斯境外公司的經濟效益,可將原貝里斯公司撤銷在其他地區再設立公司,或是遷冊至其它司法管轄地區。

貝里斯經濟實質申報(延期至2022/4/1)及繳稅時程將近,建議儘早諮詢專業機構進行評估及規劃,並留意相關法令之異動,以免造成相關罰則或財務損失,了解境外公司遷冊流程。

您擁有貝里斯境外公司嗎?歡迎致電阿姆斯特丹管理顧問股份有限公司02-2325-5851 預約諮詢

![]()

【延伸閱讀】

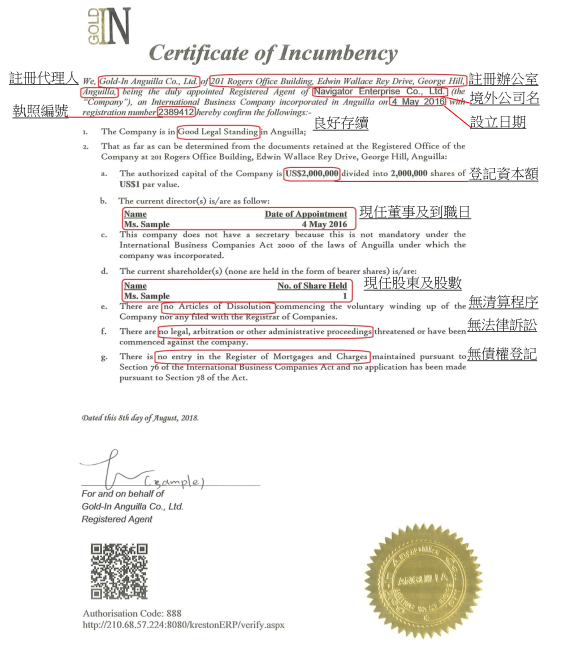

- 境外公司的註冊代理人是什麼?移轉註冊代理人須知

- 貝里斯境外公司設立須知

- 關於阿姆斯特丹管顧公司,專屬於您的境外公司顧問團隊

歡迎分享文章連結