2026美國國稅局IRS AI 輔助查稅大升級,掌握稅務申報的重點

2026美國國稅局IRS AI 輔助查稅大升級

美國國稅局(IRS)利用 2022 年《通膨削減法案》提供的資金進行技術轉型IRS 投入 800 億美金升級 AI 查稅系統!2026 年起,查稅不再隨機,而是透過大數據與 Diff Score 鎖定異常。

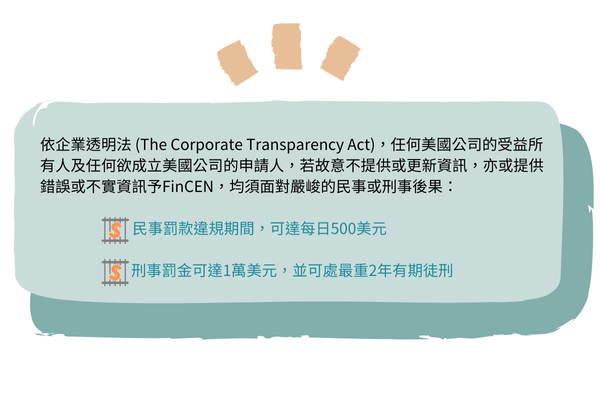

《通膨削減法案》(Inflation Reduction Act of 2022, 簡稱 IRA)是美國總統拜登於 2022 年 8 月 16 日簽署生效的一項重大聯邦法律,此法案強化 IRS 功能並撥款約 800 億美元 給美國國稅局(IRS),用於雇用更多員工、更新過時的 IT 系統,以及強化針對高收入者、大型企業及複雜交易的審計(Audit)。還以為只要不是億萬富翁,就不會被美國國稅局(IRS)盯上嗎?如果你還抱持這種想法,那可能是一個代價極其昂貴的誤會。

在 2026 年的今天,IRS 已經脫胎換骨。過去那個依靠查稅員一邊喝咖啡、一邊手翻收據的「隨機抽查」時代已經結束了 。現在坐在你對面的不是人,而是預算高達 800 億美金 打造的「AI 查稅大軍」 。

這筆巨額預算並沒有花在改善客服電話的排隊時間,而是直接注入了人工智能(AI)、大數據分析與自動化執行系統 。這意味著查稅的邏輯發生了根本性的轉變:AI 不再問「你是否違法」,它問的是「你的數據是否與同類人不同?」 。

AI 審計系統與 判別函數分數 Diff Score

IRS 現在使用一種名為 Diff Score(Discriminant Function, 判別函數) 的數學評分系統 ,我們先了解一下AI查稅是如何運作的?

什麼是 Diff Score?

這基本上就是你的「稅務信用評分」。AI 會將你歸類在特定的「賽道(Lane)」中,例如「年薪 10 萬美金的平面設計師」 。AI 會掃描數百萬名同職業者的報稅資料,建立一個基準模型。如果你的數據(如扣除額比例)與同儕平均值偏差太遠,你的 Diff Score 就會飆高,進而自動觸發查稅標記 。

從「隨機」轉向「機率」

以前的查稅帶有隨機性,但現在 AI 是根據「獲勝機率」來行動 。它會優先挑選那些「數據邏輯不通」的案件,因為這些案件補繳稅款與罰金的成功率最高。

由AI人工智慧驅動的審計選擇和風險評估

IRS 利用 AI 提升審計效率,主要體現在以下四個面向 :

- 模式識別(Pattern Recognition):人工智慧系統可以檢測稅務申報中的異常情況,例如申報收入與生活方式指標之間的不一致,或相關實體申報之間的差異。

- 預測分析 (Predictive Analytics):透過分析歷史審查結果和納稅人資料,人工智慧模型可以標記出更有可能存在少報稅或激進避稅行為的報稅表。

- 整合外部資料:美國國稅局現在通常會整合來自金融機構、公共記錄甚至社交媒體的數據,以核實或質疑納稅人披露的資訊。

- 精準打擊行動 (Targeted Campaigns):美國國稅局近期的舉措重點關注高風險審查領域,例如公務班機的私人用途、國際資產的持有以及複雜的合夥架構。國稅局可能會專門針對公私用途分配情況進行審查,並利用人工智慧工具識別那些扣除額與其使用模式不符的納稅人。

這項轉變對高淨值人士、大型企業以及參與複雜交易(例如公務航空)的人士尤其重要,因為在這些領域,稅法與營運複雜性的交織會帶來獨特的審計風險。

AI 只是輔助,非全權自主做出執法判斷

AI 並非稅務審判官無權自主做出選案審理或執法判斷。事實上,AI 主要是「輔助系統」,負責妥善收集資訊程序,而非全權自主做出執法判斷。真正決定你是否被列為高風險案件的關鍵,在於你的稅務申報內容是否合理且具備「一致性」。AI在IRS的角色及主要執行內容:

- IRS透過機器學習與資料分析,協助找出報稅資料中存在異常或風險情況。

- 將不同來源的資料進行比對,例如第三方申報資料、海外金融帳戶資訊,以發現申報內容是否不一致。

- 在金額較大結構較複雜或涉及跨國的報稅案件中,提高篩選與選案效率。

- 協助整理大量資料或輔助撰寫查核相關文件,減輕稅務人員的工作負擔。

2026美國稅務申報的影響

提升查核效率,有效辨識未申報或申報不完整

AI配合法規與既有制度運作,例如透過 FATCA、FBAR 等跨國申報制度,將海外金融資料與美國納稅人申報稅務內容進行比對,找出可能未申報或申報不完整的情形。AI 的作用在於提升比對廣度與分析效能,全面提升查核效率與風險識別能力。

讓「第三方資料比對」更精準且快速

第三方資料比對(1099、W-2、金融機構回報)多年來就存在。新的輔助查核系統主要功用在比對申報資料與 IRS 現有資料是否一致。IRS 透過 FATCA 架構及由各國金融機構向當地政府申報、也透過政府間協議(IGA)交換取得稅務居民海外帳戶的相關資料,然後與個人提交的稅務申報內容進行比對。

若出現資料不一致或海外收入、資產未申報的情況,就可能被列為高風險案件,進一步由人工接續審查。這類資料比對機制其實早已存在多年,透過AI程式設計與操控讓流程變得更快速與精準。AI 的主要功用在於「自動化勾稽」,以極高的速度識別申報資料與 IRS 現有數據庫之間的差異 。這讓 IRS 能在海量資訊中,迅速篩選出具備高風險特徵的案件 。

須維持稅務申報內容的完整性及一致性

所有正式的查核與處分,都必須由 IRS 人員依法律程序進行。真正影響風險高低的,仍是稅務申報內容本身的品質,例如是否漏報海外帳戶、海外收入或資產(如 FBAR、FATCA、Form 8938 等),確保海外帳戶與資產揭露的完整性及符合報稅邏輯的合理性,才是應對 AI 執法時代的核心重點 這才是 IRS 關注的核心重點。

IRS 的 AI 轉型不是暫時的趨勢,而是執法策略的根本且持續性的轉變,隨著AI工具日趨演進完善,納稅人必須預料到審查率上升、調查更具針對性,以及觸發調查啟動的門檻降低。為了應對不斷變化的環境,美國納稅人應採取資訊充分且技術先進的合規方法,既要符合美國國稅局的審查標準,又要能應對潛在的審查領域,建立科技化的合規習慣,讓你的每分錢都合理且有據可查 。

參考來源

IRS Audits and the Emerging Role of AI in Enforcement

2026美國國稅局IRS AI 輔助查稅大升級,掌握稅務申報的重點 閱讀全文 »

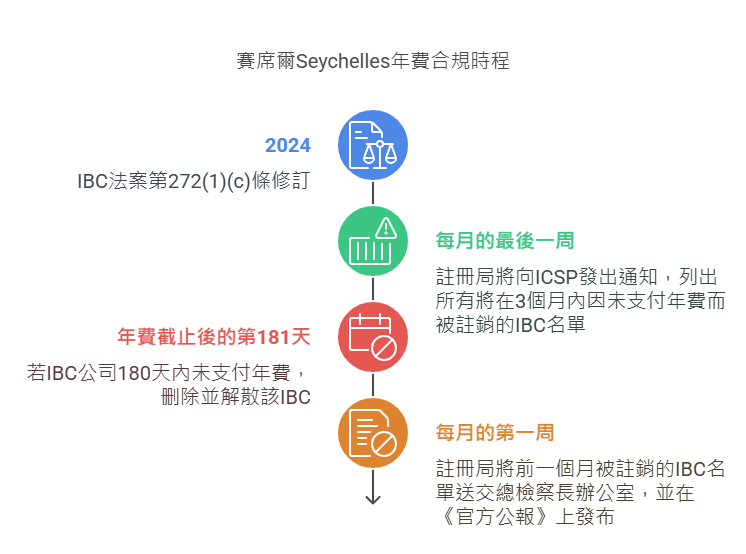

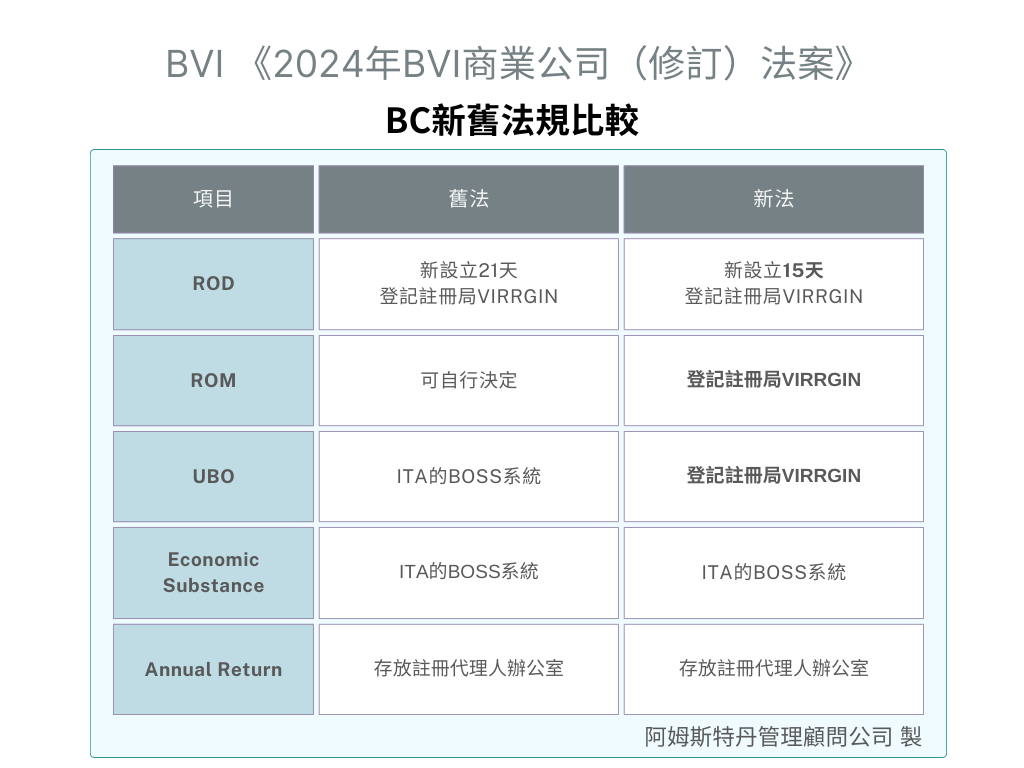

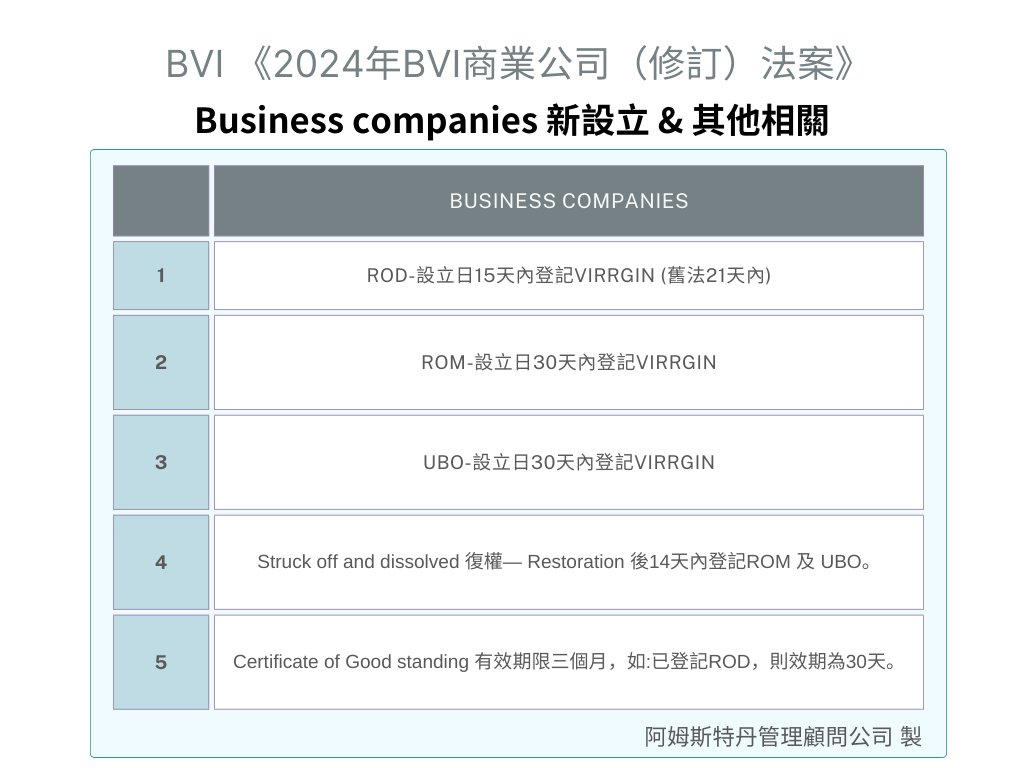

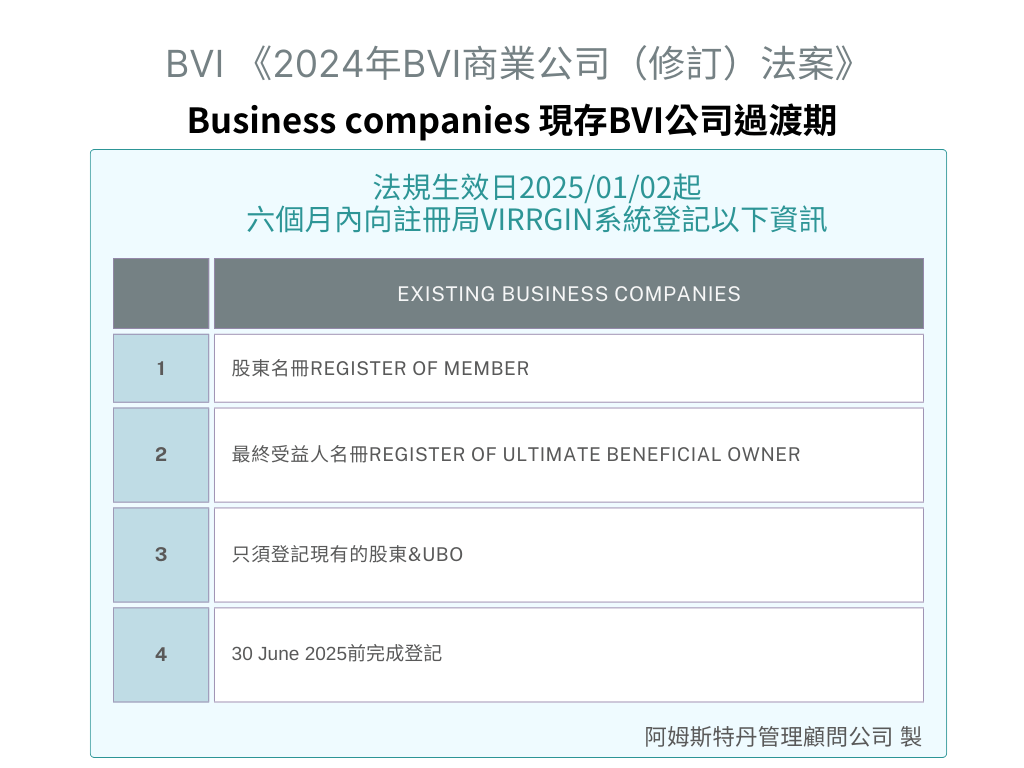

與賽席爾金融服務管理局會談

與賽席爾金融服務管理局會談 Gold in賽席爾經理Mr.Stephane Mussoodee與同仁

Gold in賽席爾經理Mr.Stephane Mussoodee與同仁 圖片左方上橋往Eden Island島上,右手邊第一間即是Gold-In辦公室

圖片左方上橋往Eden Island島上,右手邊第一間即是Gold-In辦公室

賽席爾美景

賽席爾美景