2021年5月英屬維京群島(BVI) FSC規費漲價通知

2021 年 5月英屬維京群島(BVI) 金融服務委員會 (Financial Service Commission, FSC) 通知政府規費調整,並更新BVI Business Companies (Amendment of Schedule 1) Order, 2021,要點如下: …

2021年5月英屬維京群島(BVI) FSC規費漲價通知 閱讀全文 »

2021 年 5月英屬維京群島(BVI) 金融服務委員會 (Financial Service Commission, FSC) 通知政府規費調整,並更新BVI Business Companies (Amendment of Schedule 1) Order, 2021,要點如下: …

2021年5月英屬維京群島(BVI) FSC規費漲價通知 閱讀全文 »

延續2019年開曼(CAYMAN)通過《國際稅務合作 (經濟實質) 法》公布的施行細則,2021年6月30日起新增規範主體exempted limited partnership or foreign limited partnership 及2022年1月1日起需遵從經濟實質相關規定,2021年6月30日開曼公佈《Guidance on Economic Substance for Geographically Mobile Activities》V3.1,簡稱《經濟實質施行細則3.1》,更新以下實施要點。

規範主體每年都需要在遞交年報(Annual Return)之前,提交經濟實質聲明(Economic substance Notification),說明該公司前一年度的營業活動是否在範圍內(within or out of scope),之後才能繳交政府規費(即年費)。

如果規範主體是範圍內公司(within scope),必須於會計年度最後一天起12個月內,提交符合經濟實質測試申報書,連同財務報表一起給主管機關,符合經濟實質測試 (The Economic Substance Test)。

即便上一個年度無任何收入的範圍內公司,都需要提交符合經濟實質測試申報書,連同財報報表註記該年度零相關營業活動收入。

Cayman 公司如從事以下9類相關活動(relevant activities),需申報並說明是否滿足實質經濟活動的要求。

針對上述9類相關活動,本次經濟實質施行細則3.1有提供相關例子說明解釋何謂範圍內公司 ,《開曼經濟實質施行細則3.1》下載詳讀完整版。

境外公司經濟實質相關問題,歡迎加入line好友線上諮詢

![]()

【延伸閱讀】

參考資料來源:開曼註冊局

歡迎分享連結

在國際反洗錢和反避稅壓力下,模里西斯於2018年7月31日由國家立法院通過金融 《多方法案》 法,並於2018年8月9日登憲報公告,所有境外公司GBL2執照將廢除轉成授權公司AC (Authorised Company),最終期限就是2021年06月30日,公告改制後,模里西斯已晉升至歐盟稅務白名單中。

模里西斯公司型態分為境外公司GBL1(Global Business License Category 1)、國際公司GBL2(Global Business License Category 2)曾經為常用的租稅天堂領地,與多個國家簽有租稅協定,尤其是與中國大陸、印度、南非及印尼之間的租稅協定,可運用模里西斯GBL 1的公司型態,作為控股公司享有優惠的租稅減免。

此外,公司註冊執照上可加註中文名稱,使得運用境外公司投資中國大陸更為便利,同樣可以加註中文名稱的還有塞席爾、薩摩亞。

除Authorised Company外,2007金融服務法規定任何在模里西斯以外執行主要公司業務的,且非模里西斯公民擁有或控制多數股權、投票權或為法定受益人的,必須申請金融服務局所發之GBL 執照。

從2019年1月起,金融服務局 (FSC) 將停止發放GBL2 執照。

就稅務居民身份而言,Authorised Company被視為非稅務居民。

AC的特色:

在模里西斯成立的公司,依據修改後的所得稅法,若實質管理處所在模里西斯以外地區,應視為非稅務居民公司。若為「非稅務居民公司」,需向模里西斯稅務機構提交營收申報表。

Authorised Company不得經營的業務項目:

| GBL1 | GBL2 | AC授權公司 | |

| 當地註冊地址 | 需要 | 需要 | 需要 |

| 當地註冊代理人 | 需要 | 需要 | 需要 |

| 基本股東人數 | 1人 | 1人 | 1人 |

| 法人股東 | 容許 | 容許 | 容許 |

| 最低資本額限制 | 無 | 無 | 無 |

| 最低發行股數 | 1股 | 1股 | 1股 |

| 不記名股票 | 不容許 | 不容許 | 不容許 |

| 股票無面值 | 不容許 | 容許 | 不容許 |

| 稅制 | 15% | 無 | 無 |

| 董事最低人數 | 2人(當地居民) | 1人 | 1人 |

| 法人董事 | 不容許 | 容許 | 容許 |

| 當地秘書 | 需要 | 不需要 | 不需要 |

| 舉行年度會議 | 需要 | 不需要 | 需要 |

| 享有租稅協定 | 有 | 無 | 無 |

| 每年年報提供 | 需要 | 不需要 | 需要 |

| 每年審計報告 | 需要 | 不需要 | 不需要 |

| 現成公司 | 無 | 無 | 無 |

| 遷冊 | 容許 | 容許 | 容許 |

| 稅務居民 | 是 | 否,非稅務居民 | 否,非稅務居民 |

| 歸檔稅務申報 | 需要 | 無 | 有稅務申報義務,包含申報稅表、文件及財務摘要 |

了解模里西斯授權公司的型態後,建議重新審視用途做轉換或遷冊之規劃,或依公司法規定除名程序進行撤銷,提醒您自2021/7/1起GBL2公司主體將失效,需注意法律行爲及帳戶使用之有效性。

了解其他註冊地區及使用限制,歡迎加入line@好友線上諮詢

![]()

【延伸閱讀】

歡迎分享連結

模里西斯境外公司AC取代GBL2,6/30後失效將走入歷史 閱讀全文 »

德拉瓦州位於美國東岸,介於紐約及華盛頓間(各約兩小時車程),距離費城約三十分鐘車程,德拉瓦州有「世界公司首都」之稱號( Corporation Capital of The World),近85萬家公司在此成立,美國「財星雜誌前500大公司」(FORTUNE 500)有一半以上的公司都登記在此。

德拉瓦州是最早加入美國聯邦的州,所以又有「第一州」這個稱呼。「第一州」這個稱呼來自德拉瓦州是第一個複決通過目前美國憲法,並加入現今美國聯邦體系的州;該州於1787年12月7日加入美國聯邦。

| 官 方 語 言 | 英 語 |

| 面 積 | 6,452平方公里 |

| 人 口 | 935,614 |

| 貨 幣 | 美金(USD) |

德拉瓦州的司法制度為大法官制,不同於一般大陪審團制,司法效率為全美之冠,如遇商業糾紛時,可獲正確快速之審判,因此廣受歡迎。

以美國政府堅強的國力為後盾作為投資保障,以及與主要國家均簽有投資保障協定,有利海外投資風險之降低與實質的保障。

利用美國為世界先進及高度開發的科技大國形象,妥為運用包裝,有利國際間貿易之拓展。

外國人在美國德拉瓦州設立公司,有二種型態,不同公司型態衍生常見的美國稅務申報問題

Limited Liability Company (LLC)有限責任公司為混合式之法人個體,同時擁有合夥組織與股份有限公司之特性,兼具兩者之好處:

| 股東 | 只需一名以上之股東即可成立,可為自然人或是法人,建議為自然人,且無國籍限制,自然人須年滿18歲以上。 |

| 經理 | 只需一名以上之經理即可成立,可為自然人或是法人,建議為自然人,且無國籍限制,可允許假借人經理,自然人須年滿18歲以上。 |

| 資本限制 | 沒有最低資本額限制。 |

| 註冊地址 | 須有當地辦公登記地址(Registered office)。 |

| 註冊代理人 | 須有一當地註冊代理人(Registered Agent)。 |

| 註冊代理人之義務 | 在美國德拉瓦州之有限責任公司(Limited Liability Company)之設立,需透過當地擁有註冊代理人資格之公司,向州政府辦理註冊登記,註冊代理人有義務代理客戶處理與州政府之事務。 |

美國稅務法制賦予稅務局(Internal Revenue Service)權利調查美國公民、任何人或任何營業行為從美國所賺取之收入予以課稅,不過,若由非居民擁有的L.L.C.公司和公司來源所得非來自美國,則美國無權利查定課稅,但該公司如有美國當地來源所得則需作稅務申報。

每年只需繳交政府規費予當地州政府,及使用註冊地址費及註冊代理人之費用,而沒有其他繁雜的費用。

若符合以下規定之美國人須申報海外銀行及金融機構帳戶:

美國人是指包括美國公民,美國居民,法人組織,且不僅限於在美國,或根據美國法例成立的股份有限公司,合夥公司,有限責任公司,還有根據美國法例成立信託及遺產都包含在內。

想了解更多在美國設立德拉瓦公司?歡迎加入好友線上諮詢

![]()

【延伸閱讀】

參考資料來源:IRS Image: 大英百科全書 歡迎分享連結

貝里斯(Belize)位於中美加勒比亞海岸,緯度與菲律賓(Pilipinas)相近有「小美國」之稱,與墨西哥(México)、瓜地馬拉(República de Guatemala)等國家相接。由於位處特殊的地理位置,這條通往美國最迅捷的管道,有『美國戰略後門』之稱。

又稱作成伯利兹,白利兹或百利兹,1964年1月,採用議會制度的完全自治政府成立。1973年6月,這個地區的正式名字從「英屬宏都拉斯」改為「貝里斯」。

就經濟面來看,貝里斯政府的策略是以朝向多層面的發展,從農業、漁業、輕工業、旅遊業等,正迅速擴展。再加上外國的援助,使得貝里斯享有進入美國、英國及加勒比海共同市場的優惠權等優勢,且貝里斯政府也給予外國投資者特許優惠,使得近年來投資貝國的國家迅速成長。

| 首 都 | 貝爾墨潘Belmopan |

| 官 方 語 言 | 英 語 |

| 面 積 | 22,800平方公里 |

| 人 口 | 324,528 |

| 貨 幣 | 貝里斯元(BZD) |

各股東/董事的詳細資料均無須列入任何公開紀錄內,除非涉及跨國非法活動,原則上也不對外公開或提供資料。

股東及董事會議可以在世界任何國家舉行,並可委託代表或使用任何通訊方式開會(如:電話、傳真等)即具有法律效力。

與台灣簽訂有「外國人在我國取得或設定土地權利互惠國家」,可以用貝里斯公司來台灣持有土地、股票,或是以外商的身分來台投資在台子公司或是分公司以及辦事處。

|

股東

|

只需一名以上之股東即可成立,可為自然人或是法人,且無國籍限制。自然人需年滿18歲以上,允許使用假借人股東並可發行不記名之股票。 |

|

董事

|

只需一名以上之董事即可成立,董事可為自然人或是法人,且無國籍限制,並允許假借人董事。 |

|

資本限制

|

沒有最低資本額限制,一般標準註冊資本額為 US$50,000,如超過US$50,000則政府規費會相對的增加。 |

|

註冊地址

|

須有當地辦公室登記地址。 |

|

註冊代理人

|

在該國成立之國際商業公司,必需透過當地擁有註冊代理人資格之公司辦理,註冊代理人有義務代理客戶處理與政府之間之業務。 |

|

查名規定

|

Company不能當結尾。 |

了解更多境外公司設立,歡迎加入好友線上諮詢![]()

【延伸閱讀】

參考出處 :BICAR

當台商開始進行海外投資時,廣受全世界歡迎的美國公司也成為台商青睞的對象,特別是美國德拉瓦州(Delaware),最廣為台商使用。因應近年肥咖條款 (FATCA),美國金融主管機關開始要求已開戶的美國公司填報雇主識別號碼 (EIN),衍伸出相關的稅務申報問題,藉此問題可了解美國股份有限與有限責任公司: C Corporation與LLC之差異。

| C Corporation | LLC | |

| 股東條件 | 股東人數、國籍不限 | 合夥人數、國籍不限

(單一合夥人時則被視為「被忽視實體」, Disregarded entity) |

| 發行類股 | 無類別限制 | 沒有發行股份 |

| 稅制 | 公司課公司所得稅,股東獲配股利則需再課個人所得稅(雙重課稅) | 公司可選擇申報公司所得稅,或將公司的盈餘及損失分配給各合夥成員 |

| 股東責任 | 僅止於出資金額的有限責任 | |

*在此不提S corporation因其股東條件需皆為美國人。

美國公司的設立始是以州為管理中心,通常在公司設立後必須向聯邦稅務局(IRS-Internal Revenue Service)申請EIN,才可以在美國境內開立銀行帳戶及僱用員工,但是當外國人設立德拉瓦公司,且不在美國境內營業使用時,因為不影嚮海外銀行開戶,EIN常常就被忽略了。

因應近年FATCA條款,海外的金融機構開始被美國的主管機關檢視,要求在美國新設立的公司,開戶時必須填報 EIN,而那些已開戶的美國公司將逐一被重新審視。

對於已設立的C Corporation來說,過去未申報的部分,該如何補申報,將成為須謹慎解決的問題。

C-股份有限公司將被美國政府視為美國納稅居民,所以無論收入來源為何,必須繳交所有相關稅務是最大的特點。

因美國稅務法制賦予稅務局(IRS)權利,可查定所有美國稅務居民、任何人或任何營業行為從美國所賺取之收入並予以課稅。

如果C-股份有限公司擁有外國法人,則此外國法人之收入也將被美國課稅。外國法人自其它公司所獲得的股息也會被課稅。C-股份有限公司依據美國稅務局之規定每年必須作稅務申報。

C-Corporation報稅常見問題及罰則

非美國籍納稅居民設立LLC公司,且所得來源自境外,則美國無權利查定課徵該公司所得稅。該公司也需申報稅務,但僅止於提供資訊之目的。

Limited Liability Company (LLC)有限責任公司為混合式之法人個體,同時擁有合夥組織與股份有限公司之特性,兼具兩者之好處:

依據德拉瓦州法令,只要一個股東便可成立LLC公司;依美國稅制,一人股東的LLC公司視為『被忽視實體 Disregarded Entity, DE』(或稱非獨立個體、穿透個體),稅務局把LLC公司視同一人公司型態,如果股東是法人,則以公司名義報稅,如股東是自然人,則以個人名義報稅。

LLC多股東之規劃方式

2016年美國聯邦稅務局(以下稱IRS)發布了TD 9796並在《內部稅收法》第1.6038A-1節中增加了新法規,自2017年1月1日生效,由外國人全資擁有的國內被忽視實體,將被視為與公司所有者分離的一家本地公司,需提交有限的報告、記錄保存及相關目的,以符合《內部稅收法》第6038A條規定的25%外資擁有的國內公司的合規性要求。

除非該公司自行申請選擇以公司為納稅單位,否則單一外籍股東之LLC將被視為Disregarded Entity被忽視實體(以下稱DE),DE每年需向IRS提交Form 5472和Form 1120表格,僅申報並非納稅,僅作為向IRS報告該DE之相關資訊的目的。

即使表格按時申報,若是不完整或不正確,則會被視為未及時申報,每年每張應申報稅表可能產生25,000美元以上之罰款。

當銀行主動要求提供EIN或已設立美國德拉瓦公司者,應了解申請EIN的規定及稅務申報規定與相關罰則,請記得如實申報美國相關稅務。

如有美國德拉瓦州境外公司問題歡迎線上洽詢

![]()

【延伸閱讀】

聖文森國全名為「聖文森暨格瑞那丁」(St. Vincent and The Grenadines),位於中美洲東加勒比海小安地列斯島(Lesser Antilles)之風象群島(Windward Is lands)中部,西經60°-61°,北緯13°-14°,介於聖露西亞及格瑞那達之間,係由聖文森(St. Vincent)及格瑞那丁島(The Grenadines)三十二個小島及礁岩所組成,首都為金石城(Kingstown)。

1498年哥倫布發現,先後為西班牙(Spain)、法國(France)、英國(England)佔領,1783年依凡爾賽條約正式劃歸英國(England),1969年10月20日成為國協會員國,1979年10月27日宣布獨立。雖宣布獨立後,但仍為英國政府管轄,但當地政府享有極大自主權,行政管理系統係依據英國法律,因此政治上極為安定。

| 成 立 | 1979年10月27日,聖文森及格瑞那丁宣布獨立 |

| 官 方 語 言 | 英文 |

| 面 積 | 389平方公里(約為台北市面積之1.5倍) |

| 人 口 | 101,844 |

| 貨 幣 | 東加勒比元(XCD) |

國際商業公司法(INTERNATIONAL BUSINESS COMPANIES (AMENDMENT AND CONSOLIDATION) ACT, 2007),規定在當地註冊的國際商業公司境外所得全部免稅,使當地成為數一數二著名的國際稅務天堂,且備有完善的法律條文以供公司運作。

| 標準登記資本額 | 無。 |

| 最低股東人數 | 1人(年滿18歲),可為自然人或是法人,且無國籍限制,允許使用假借人股東 |

| 最低董事人數 | 1人(年滿18歲) ,可為自然人或是法人,且無國籍限制,允許使用假借人董事 |

| 註冊地址 | 須有當地辦公室登記地址。 |

| 註冊代理人 | 須在當地有一名註冊代理人(Registered Agent)。 |

| 註冊代理人 | 在該成立之國際商業公司,必需透過當地擁有註冊代理人資格之信託公司。註冊代理人有義務代理客戶處理與政府之間之業務。 |

1976年聖文森政府通過第一個法令允許非當地居民設立境外公司、保險公司、信託與銀行。

此法令係由一群瑞士與當地律師一同擬出,並同意在歐洲推廣聖文森為海外金融中心之一,因此聖文森成為歐洲人廣為使用之免稅天堂。

1996年及其後陸續修法通過,並宣示聖文森為最現代化的海外金融中心、新的世紀的開始。

此法令共有六大條例包含:

此六大條例都有一個共同點,都具有隱密性與保障性,此法令為全球最注重保密規範的瑞士律師一同擬出,具有最嚴格把關隱密性法令的美稱。

沒錯,這就是直航,也就是近五十年來,台灣海峽邊兩個「政治實體」間的人貨直接首航。

雖然為了自圓其說,避免踰越國統綱領,我國官方一直以「境外轉運」、「境外航運」等字眼來稱呼此一雙方新關係,但幾乎所有申請這條新航線的台商都以「兩岸直航」名之。

兩岸直航一開始就有三艘註冊在聖文森船舶加入航運,可見聖文森是兩岸都認定的政經穩定的國家。

| 運送業名稱 | 船舶名稱 | 船舶國籍 | 在台代理 |

| 福建外貿中心船務公司 | 文昌河 | 聖文森 | 海鋒公司 |

| 福建省廈門輪船總公司 | 盛達 | 聖文森 | 世豐船務公司 |

| 福建省輪船公司 | 聯峰 | 巴拿馬 | 中國航運公司 |

| 福州馬尾輪船公司 | 閩遠一號 | 聖文森 | 立榮海運公司 |

| 中國外運福建集團 | 楚天 | 巴拿馬 | 南泰企業公司 |

| 中遠集裝箱運輸公司 | 麗漣 | 巴拿馬 | 中國遠洋企業公司 |

想了解更多設立聖文森境外公司?歡迎加入好友線上諮詢

![]()

【延伸閱讀】

SAMOA EUROPEAN UNION’S LIST (24th FEBRUARY 2021)

It is pleasing to note that the EU has accepted that Samoa is making good progress towards delisting from the blacklist.

Of the two criteria that Samoa was found to be deficient, we have now fully complied with one of them.

Samoa is a responsible participant in the international tax arena; hence our commitment to work collaboratively with the EU (and other international bodies) to ensure delisting and finding the most appropriate pathways for Samoa to enable compliance with the outstanding EU criteria.

Owing to the complexity of the issues involved, this work is anticipated to take some time, however we expect to have Samoa reviewed for delisting at the EU’s next review in October 2021.

No doubt there are widespread concerns that the EU blacklist is not fair and is biased against smaller countries. All but one of the twelve blacklisted countries has a population of less than 1 million.

A comprehensive analysis recently done by Tax Justice Network (TJN) in its “State of Tax Justice 2020” has revealed that all twelve countries blacklisted by the EU cause less than 2 percent of global tax losses.

Hence Samoa’s contribution to global tax losses is a mere fraction of a percent. EU member states themselves account for 36% of global tax avoidance yet are never at any serious risk of being blacklisted.

Samoa is committed to good tax practices and joins a growing concern worldwide about problems with the EU blacklisting criteria and process.

The EU needs to ensure a “level playing field” with all countries they are in partnership with in terms of equitably set tax governance norms.

令人高興的是,歐盟已經接受薩摩亞有好好的改進將自黑名單除名。在薩摩亞被認定不足的兩項標準中,我們現在已完全遵循其中一項。

薩摩亞在前進的道路上是國際稅務領域上是負責任的參與者。因此,我們承諾與歐盟(及其他國際機構)合作,確保薩摩亞擺脫黑名單,並找到最合適的途徑以符合歐盟卓著的標準。

由於涉及問題的複雜性,這項工作預計需要一些時間,無論如何我們期望 2021 年 10 月歐盟下一次審查會中對薩摩亞進行除名審查。

毫無疑問的這是普遍的擔憂,歐盟黑名單不公平,對小國有偏見。十二個黑名單國家中除一個國家外,人口均少於一百萬人。

稅收正義聯盟 (TJN) 最近在“2020 稅務正義國家”進行綜合分析顯示,被歐盟列入黑名單的12 個國家,造成的全球稅收損失不到 2%。因此,薩摩亞對全球稅收損失甚至不及1%。

歐盟成員國本身佔全球避稅行為的 36%,但從未面臨被列入有嚴重風險的黑名單。

薩摩亞致力於良好的稅收實踐,並加入了全球日益關注於歐盟黑名單標準和流程問題的行列。就公平定的稅收治理規範而言,歐盟需要確保與其合作的所有國家有一個“公平競爭的環境” 。

![]()

【延伸閱讀】

參考資料來源:PRESS RELEASE – Samoa International Finance Authority 新聞出處

歡迎分享文章連結

【Media Release】薩摩亞有望脫離歐盟黑名單Samoa European Union’s List 閱讀全文 »

(2) Upon receipt of the declaration of beneficial ownership, the legal person or the legal arrangement, shall within 14 days of its receipt—

(a) furnish the resident agent with a copy of the declaration of beneficial ownership; and

(b) cause the register of beneficial owners to be updated on the basis of the declaration.

Disclosure of change of beneficial ownership information

(3) If a relevant change occurs in relation to a beneficial owner, the beneficial owner shall, within 14 days of such change, give written notice to the legal person or the legal arrangement, as the case may be, providing the following details for changes to be made to the register of beneficial ownership—

(a) the relevant change;

(b) the date on which it occurred; and

(c) any information needed to update the register of beneficial owners.

![]()

歡迎分享文章連結

【法條公告】2021年塞席爾公司需歸檔最終受益人名冊(List of Beneficial Owners) 閱讀全文 »

『OBU』即國際金融業務分行,英文全名為Offshore Banking Unit,一般稱為「境外金融中心」,『OBU帳戶』即境外公司或外國自然人在台灣開的帳戶。

政府為加強國際金融活動,減少金融及外匯管制,提高便利性,來吸引國際金融機構、外國企業與外國個人來國內投資所成立的金融單位。

依國際金融業務條例 第四條 國際金融業務分行經營之業務如下:

依中華民國八十六年十月八日修正公佈之國際金融業務條例第七條裡面規範到,國際金融業務分行,辦理外匯存款,不得有下列行為:收受外幣現金、准許以外匯存款兌換為新台幣提領。

因此,客戶無法直接至銀行櫃檯提領 OBU帳戶裡的外幣現鈔。

您擁有境外公司嗎?使用OBU帳戶有遇到任何問題,歡迎加入好友預約顧問諮詢

![]()

【延伸閱讀】

參考資料:國際金融業務條例 (86.12.8總統令修正,第1,3,5,13,14,15,16,18條)

歡迎分享文章連結

一篇完整了解境外公司必備的『國際金融業務分行OBU』 閱讀全文 »

OECD(Organization of Economic Cooperation Development)地區或國家成員,近年來為消除企業利用各國或地區課稅上的差異或資訊揭露的不透明,將獲利安排在具有低稅負國家或地區,而導致其他國家的稅收短少,陸續在當地法規或稅法中,導入經濟實質法案。亦即免稅地區設立公司的企業,需要證明他們在這些地區或國家,是具有實體營運的事實及在當地有申報稅務的義務。所謂實體營運的認定,一般是看在當地是否

2019年10月11日貝里斯(Belize)國際金融服務委員會(IFSC)實施經濟實質法(The Economic Substance Act)後,歐盟認可貝里斯在經濟實質上所做的努力,將貝里斯在稅務不合作名單由『黑名單移至白名單』。

此法將重大影響在貝里斯設立的所有IBC境外公司:

無論是否需申報經濟實質,在完成經濟實質ES申報前,都須申請稅務識別號碼(即稅籍編碼, TIN)。

從事下列8項相關行業活動:銀行、保險、基金管理、分銷和服務中心、融資和租賃、營運總部、航運、單純控股公司,國際金融服務委員會公佈所有IBC境外公司,必須每年在會計年度報告期結束後的9個月內提交經濟實質下列表格。

因應經濟實質法的制定,2019年貝里斯同時修訂了”所得與營業稅法”(Income & Business Tax (Amendment) Act, 2019),修法後採雙重課稅系統,於2020年1月生效,包含IBC(國際商業公司)與依Cap 250的公司(國內公司)皆適用。

其中,營業稅(BT)的課稅主體,除了以下三種情形不適用外,其餘皆適用

具備經濟實質的實體需提交稅務申報表,總收入大於US$37,500需繳稅,被動收入如股利或利息稅率為5%,其他收入依不同之營業項目稅率介於1.75%~6%之間。

稅率如下表:

| 收入類別 | 稅率 |

| 貿易/商業/不動產買賣 例如:批發或零售業務 | 1.75% |

| 專業人士服務 例如:會計師、律師、建築師等 | 6.0% |

| 租金 例如:公寓 | 3.0% |

| 境外來源被動收入 例如;股利/利息/權利金 | 5.0% |

| 資本利得 | 5.0% |

在貝里斯設立境外公司(IBC),政府規費依資本額大小有所區分,且Belize與我國有邦交關係,因此,大多做為貿易公司用途,若未來一會計年度貿易交易金額為100萬美元,則需繳納營業稅高達1,000,000*1.75%=US$17,500,在過去是則是完全免稅。

修法後,貝里斯IBC境外公司不論是用於控股、國際貿易、理財、持有IP等,只要不是其他司法管轄區的稅務居民,都必需要申報稅表。

經濟實質要求僅不適用在貝里斯境外進行管理及受控制的商業實體,包含貝里斯以外的其他司法管轄區的稅務居民,且不得在列入黑名單的司法管轄區,該實體必須向監管局提供充分的證明,並取得稅務局核發的稅務豁免證明(Tax Exempt Certificate)。

企業最初選擇在貝里斯設立境外公司(IBC),免稅是主要目的,設立簡單且運作成本低,但經濟實質法實施後,對於利用貝里斯IBC境外公司不論是控股、國際貿易、理財、持有IP等,只要不是其他司法管轄區的稅務居民,都必須完成繳稅且增加運作成本。

2022年貝里斯修法之前的國際公司法( International Business Companies Act )將廢除 ,以新的2022商業公司法( Business Companies Act,2022 ) 取代,於2022年8月5日起正式生效,並於2022年11月28日起引進新的線上公司註冊系統launch of Online Business Registry System (OBRS),所有貝里斯公司須重新註冊於新的線上系統OBRS。

因應新系統運作,所有現有的公司將會有以下調整:

建議持有貝里斯境外公司(IBC)的企業,可初步判斷是否符合經濟實質要件,考量因應經濟實質實施後,每年增加的聘用員工及營業場所等申報費用、稅務申報等成本。

不符合當初設立貝里斯境外公司的經濟效益,可將原貝里斯公司撤銷在其他地區再設立公司,或是遷冊至其它司法管轄地區。

貝里斯經濟實質申報(延期至2022/4/1)及繳稅時程將近,建議儘早諮詢專業機構進行評估及規劃,並留意相關法令之異動,以免造成相關罰則或財務損失,了解境外公司遷冊流程。

您擁有貝里斯境外公司嗎?歡迎致電阿姆斯特丹管理顧問股份有限公司02-2325-5851 預約諮詢

![]()

【延伸閱讀】

歡迎分享文章連結

貝里斯Belize實施經濟實質申報(ES申報),擁有貝里斯的國際商業公司(IBC)該如何解套? 閱讀全文 »

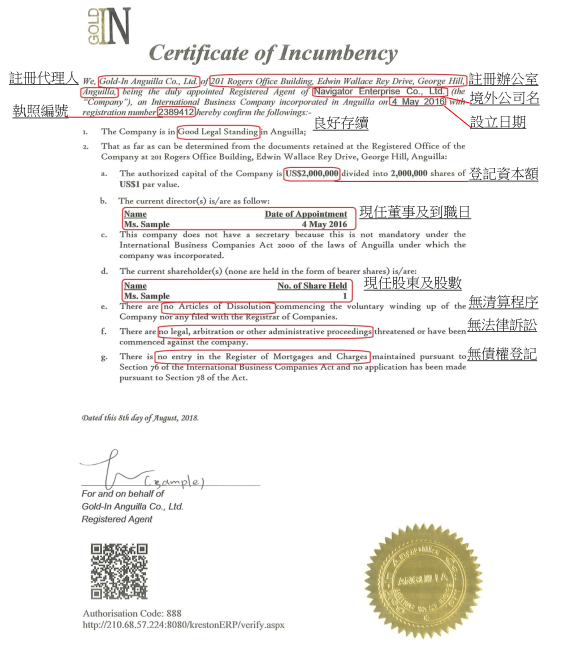

董事在職證明(或稱董事職權證明,Certificate of Incumbency ,COI) 是由境外公司之註冊代理人依據境外公司存放在註冊辦公室的資料來出具,董事在職證明可說明公司當時的實際狀況,且COI沒有固定格式,可根據使用者的需求來揭露公司資料。

金融機構執行KYC(Know your client)的審查程序需要:

良好存續證明(Certificate of Good Standing)與COI很大的差異,在於良好存續證明是由註冊局所出具。

以英屬維京群島(BVI)為例:

BVI 的Certificate of Good Standing 以條例式說明公司現在法律狀況 (如下所示),有些地區僅寫此公司在法律上有良好存續:

董事在職證明COI與完好存續證明Certificate of Good standing之比較表

| 董事在職證明(Certificate of Incumbency) | 項目 | 完好存續證明(Certificate of Good Standing) |

| 註冊代理人 | 簽發單位 | 註冊處 (官方機構) |

|

主要內容 | 境外公司法人存續的聲明 |

| 『目前』註冊代理人所掌握的境外公司當下的內部資訊。 | 意義 | 有繳年費,有無申請清算、破產、重組、併購等情況,如果沒有良好存續,不能對外有任何法律行為。 |

自2017年起,由於國際反洗錢組織的要求,金融機構須對客戶身分做到盡職調查(due diligence , DD),依據台灣國際金融業務分行管理辦法 ,要求金融機構針對境外公司開戶文件及每年年審,在實務上,董事在職證明COI更為重要,因其能掌握境外公司當下細部資料及內部文件狀況,僅需確認COI文件上是否有良好存續(Good Standing)的字樣。

因銀行端需確認客戶身分,當OBU分行取得COI後審核之重點:

需特別注意董事在職證明(COI)和註冊局登記名單的一致性,才不會有董事資格認定之問題

當銀行(OBU分行)取得董事職權證明(Certificate of Incumbency)後,會去比對註冊代理人所提供效期內的董事職權證明(COI),每一項欄位資訊與既有客戶所提供的境外公司內部法人文件,尤其是董事名冊(Registered Director),只要有不一致,都要逐一確認原因及相關說明。

董事在職證明(Certificate of Incumbency,COI)是註冊代理人根據公司存放在註冊辦公室的資料,說明當時境外公司的實際情況,包含公司的存續狀況、董事名冊、股東名冊及最終受益人等。

但是因為公司經營一直在變,隨時有變更股東、董事、最終受益人、公司任何的決議或法律問題都會影響到公司的現狀。

因此,董事在職證明Certificate of Incumbency只能表示當時公司的現況,而不會有一定的有效日期。各個註冊代理人出具董事在職證明(Certificate of Incumbency)的程序不同,在正常情況下應可立即簽發。

想申請董事在職證明書COI,歡迎加入LINE@好友

![]()

【延伸閱讀】

歡迎分享文章連結

董事在職/職權證明(COI)向銀行說明的7個重點 閱讀全文 »

境外公司設立必須透過註冊代理人於註冊國登記,公司章程大綱與細則須經註冊代理人簽署,且第一屆董事是由註冊代理人任命。因註冊國政府不直接管理國際商業公司,而是由註冊代理人(Register Agent)代理政府辦理註冊。每家公司需於該註冊國有註冊地址並委任一合規之註冊代理人。依據法源舉例如下:BVI

Business Companies Act 91(1) Subject to subsection (5), a company shall at all times have a registered agent in the Virgin Islands. 依據公司法規定,每家公司在島上必須要有一個註冊代理人。

| 1.Due Diligence (DD)/ Know Your Client (KYC) | 19. (2) Every entity or professional shall engage in customer due diligence in its or his dealings with an applicant for business or a customer, irrespective of the nature or form of the business.

以上檔若非英文則需翻譯,並經有英文核定資格之公證人認證。 |

| 2.公司資料保存 | 依Seychelles為例:

10. (1) Each registered agent shall establish and maintain an RA database in accordance with this section. (2) Each registered agent shall enter in the RA database particulars of the prescribed information obtained by it under this Act with respect to each corporate and legal entity for which it acts as registered agent.

|

| 3.申請及變更文件 |

|

因應國際法規CRS,PEM(實際管理處所)和CFC制度(受控外國公司條款)上路,反避稅條款及洗錢防制,導致近年境外公司OBU產業急速的轉變,不僅翻轉了以往境外公司註冊簡單、運作成本低、開戶容易、隱密性高、租稅優惠多且限制少的特色,在服務作業上也提升複雜性。

近年來因應註冊國法條更新,境外公司當初設立條件已與當初不同,此時顧問公司的專業度及服務效率非常重要。

以下情事發生可能產生相關罰款、被除名或影響企業商業營運流程

選擇懂中文且理解台灣市場的註冊代理人,阿姆斯特丹管理顧問公司,集團內擁有開曼、塞席爾、薩摩亞、美國、安圭拉、聖文森、香港等多張註冊代理人執照,享受直接有效率的境外公司服務,節省長期溝通、時間、費用等成本。

由原或新註冊代理人至政府辦理轉換註冊代理人和註冊位址應該由原或新註冊代理人辦理登記,依每個國家法令規範不同。

如有移轉境外公司相關問題,歡迎加入Line@好友,預約專業顧問諮詢

![]()

【延伸閱讀】

歡迎分享文章連結

境外公司的註冊代理人是什麼? 移轉註冊代理人須知 閱讀全文 »

2016 年 BVI Business Companies (Amendment) Act, 2015 (No. 19 of 2015) & BVI Business Companies (Amendment) Act, 2016 (No. 2 of 2016)公司法修訂,目的在保有公司法之現代化與靈活性,並確保遵循國際法規與反洗錢標準接軌,修法內容之一為董事名冊需歸檔至公司註冊處於 2016 年 4 月 1 日正式生效。

註冊代理人若向註冊處申請延期六個月,則需於 2017 年 9 月 30 日前完成第一次董事名冊歸檔,若仍未在規定時間內歸檔董事名冊,2018/2/1~2018/4/30 期間內首次歸檔,罰款為 US$750;2018/5/1 起首次歸檔,則每個月罰款US$1000。

有部份註冊代理人將此工作直接由秘書公司自行上網登錄,並需自行承諾若資料有誤將自行負責,近日有不少客戶發現董事名冊未完成歸檔產生巨額罰款,對於有設立 BVI 公司的客戶應提高警覺,避免罰款產生。

2016 年 4 月英屬維爾京群島跟英國簽署資訊/系統交換協議 (the Exchange of Notes and Technical Protocol),所有英屬維爾京群島公司應在 2017 年 12 月31 日前提供該公司的最終受益擁有人資料給註冊代理人,註冊代理人需建立與保存最終擁有或控制超過 25% 股權、投票權或擁有重大引響力的人士資料之實質受益人名冊並上傳至 BOSS 系統。

每個最終受益擁有人提供以下資料:

公司或法人可能因未提供以上資料給註冊代理人而受到處罰, 如不遵守可能造成的後果:

若未建立或保存最終受益人名冊、或未提供以上資料給註冊代理人將會面臨法律訴訟、罰款(最高罰款 25 萬美元) 、若定罪將入獄(最多 5 年)

有部份註冊代理人將此工作歸責於秘書公司,或完全不清楚是否有歸檔,如客戶本身要求其自行上網登錄,需自行承諾若資料有誤將自行負責,近日有不少客戶紛紛接獲註冊代理人辭任,依據BVI 公司法規定,如果公司没有註冊代理人,最高罰款 10,000 美元,種種罰則與風險,提醒境外公司的用戶必須慎選註冊代理人。

企業家在投資規劃時,會利用法人不死及責任有限的優點,選擇設立境外公司持有轉投資事業或金融投資商品等,然最終受益人仍是個人,一般選擇設立境外註冊地都是免遺贈稅的,註冊公司的股權視同該註冊地之遺產,各國對遺產之繼承要求皆有不同做法。

BVI 為國人最早開始使用的國家,因此多年來累積不少資產,一旦股東突然驟逝將面臨資產被凍結的問題。BVI 的股權繼承相對於其國家是比較複雜的,BVI 的股權繼承一般區分為有遺囑及無遺囑繼承,然國人一直未有預立遺囑的習慣,因此無遺囑繼承顯得更重要了。

| 項目 | 重點及內容 |

| 頒布法令 | 2018年《經濟實質 (公司和有限合夥) 法》 |

| 適用日期 | 1.新設的公司與有限合夥企業(2019年1月1日起設立或成立者)必須立即遵守經濟實質規定,並在其設立日起一年內遵守申報義務

2.現存的公司與有限合夥企業必須在2019年6月30日前遵守經濟實質規定,並在該 日起一年內遵守申報義務 |

| 適用對象 | 所有英屬維京群島公司及有限合夥企業 |

| 排外主體 | 取得其他境外稅務居民身分之公司

完全未有任何實質經濟活動 於境外成立分公司並在境外執行相關業務並完成納稅 |

| 經濟實質測試 | 規範主體須符合經濟實質測試 (The Economic Substance Test)

|

| 相關活動 |

|

| 提交報告 | 規範主體提交報告給主管機關

|

| 注意事項 | 對於單純只從事控股業務的公司 (pure equity holding company),依目前法令,要滿足有實質經濟活動之要求相對是較為寬鬆的:

另有規定關於純控股公司業務定義以單純持有股權,股利及資本利得收入為主,若投資債券、政府公債、不動產權益等,則不屬於純控股公司業務。 |

公司受到影響的程度將取決於公司型態及公司所從事的業務類型及其運營方式。然而,第一步將是確定公司是否屬於 “相關實體” 的分類範圍, 如果屬於, 則確定該公司是否正在進行或是否打算開展 “相關活動”。

以BVI公司作為三角貿易、持有智慧財產等活動,為滿足BVI經濟實質相關規定勢必將產生不少費用,處理較為棘手。針對單純控股公司,可以直接委任註冊代理人協助符合經濟實質測試完成申報義務。綜上,因為現有公司第一個會計年度依草案規定不得晚於2019年6月30日,建議客戶務必儘快與服務顧問討論解決方案與因應措施。

![]()

【ES專欄】英屬維京群島(BVI)發布《經濟實質(公司和有限合夥)法》 閱讀全文 »

2018年12月27日,開曼群島通過《2018年國際稅務合作 (經濟實質) 法 The International Tax Co-operation (Economic Substance) Law, 2018》 和《2018年國際稅務合作 (經濟實質) 條例 The International Tax Co-operation (Economic Substance) Regulations, 2018》。2019年2月22日公佈《Guidance on Economic Substance for Geographically Mobile Activities》,簡稱經濟實質施行細則。

要求所有設立在開曼之公司(Exempted Company)及有限合夥 (Limited Liability ) 及有限公司(Limited Liability company) 每年向開曼群島稅務資訊管理局報告其相關活動資訊,第一份此類年度經濟實質測試報告應在上個會計年度之最後一天之後12個月內提交。

| 項目 | 內容及重點 |

| 法條依據 | 《2018年國際稅務合作 (經濟實質) 法 The International Tax Co-operation (Economic Substance) Law, 2018》

2019年2月22日公佈《Guidance on Economic Substance for Geographically Mobile Activities》,簡稱經濟實質施行細則

|

| 施行時間 | 2019年1月1日起新設公司直接遵循經濟實質相關法規;現存公司則自2019年7月1日起遵循經濟實質相關法規 |

| 規範主體 | 規範主體須符合經濟實質測試 (The Economic Substance Test)

|

| 相關活動 | 如從事以下9類相關活動(relevant activities),需申報並說明是否滿足實質經濟活動的要求

|

| 除外 | 開曼國內公司(Domestic Company)

基金公司(Investment Funds) 取得其他境外稅務居民身分之公司(Tax resident outside the Islands) 開曼公司於境外成立分公司並在境外執行相關業務和境外主管機關視為稅務居民者 |

| 注意事項 | 對於單純只從事控股業務的公司 (pure equity holding company),依目前法令,要滿足有實質經濟活動之要求相對是較為寬鬆的 (reduced economic substance test):

|

| 罰則 | 規範主體若未於期限內符合經濟實質測試

|

| 提交年度聲明 | 2020年開始,規範主體需每年提交年度聲明給主管機關以下事項:

|

| 提交符合經濟實質測試申報書 | 規範主體必須於上個會計年度之最後一天之後或2019年1月1日起12個月內提交符合經濟實質測試申報書給主管機關,內容包含:

|

公司受到影響的程度將取決於公司型態、公司所從事的業務類型及其運營方式。然而,第一步將是確定公司是否屬於 “相關實體” 的分類範圍, 如果屬於, 則確定該公司是否正在進行或是否打算開展 “相關活動”。現階段雖然開曼政府公布了經濟實質法規,開曼經濟實質申報內容定義還待釐清與確認中,建議客戶有任何疑問請直接跟公司顧問討論說明。

![]()

【ES專欄】開曼(CAYMAN)通過《國際稅務合作 (經濟實質) 法》並公布施行細則 閱讀全文 »

USA/Report of Foreign Bank and Financial Accounts (FBAR)

On February 24, 2011, the Treasury Department published final regulations amending the FBAR regulations. These regulations became effective March 28, 2011, and apply to FBARs required to be filed with respect to foreign financial accounts maintained in calendar year 2010 and for FBARs required to be filed with respect to all subsequent calendar years.

美國財政部於2011 年2 月24 日頒佈修訂海外銀行及金融機構帳戶申報的最 終規定。這些法規於2011 年3 月28 日起生效,條例適用於所有持海外銀行及金融機構帳戶人士,必須提交2010 年度所持有的海外銀行及金融機構帳戶,及隨後年度的相關資料。

United States persons are required to file an FBAR if:

若符合以下規定之美國人須申報海外銀行及金融機構帳戶:

United States person means United States citizens; United States residents; entities, including but not limited to, corporations, partnerships, or limited liability companies created or organized in the United States or under the laws of the United States; and trusts or estates formed under the laws of the United States.

美國人是指美國公民,美國居民,法人組織,包括且不僅限於在美國或根據 美國法例成立的股份有限公司,合夥公司,有限責任公司,還有根據美國法例成 立信託及遺產都包含在內。

The FBAR is an annual report and must be received by the Department of the Treasury on or before June 30th of the year following the calendar year being reported. Do Not file with federal income tax return.

FBAR為年度申報表格且須於每年的6月30日或之前讓美國財政部收到。若帳戶 的持有人在任何時間點達到10,000美元的門檻,申報FBAR的到期日為下一年度的6 月30日。該表格不要與聯邦稅一起申報。填寫表格TD F 90-22.1後,郵寄到美國財政部P.O. Box 32621, Detroit, MI 48232-0621

There are penalties associated with not filing.

A person who is required to file an FBAR and fails to properly file may be subject to a civil penalty not to exceed $10,000 per violation. If there is reasonable cause for the failure and the balance in the account is properly reported, no penalty will be imposed. A person who willfully fails to report an account or account identifying information may be subject to a civil monetary penalty equal to the greater of $100,000 or 50 percent of the balance in the account at the time of the violation.

帳戶持有者如需要申報FBAR,但是沒做申報將會有民事罰款,每項過失違反最多處罰10,000 美元。

故意未申報者,將會有民事罰款徵收100,000美元,或違反時帳戶中所存有金額的50%,金額較高者為罰款。

填報FBAR的相關規定行之有年(主要針對美國公民或居民),但多年來被納稅人忽略。

而在今年,美國會計師被要求在為納稅人報稅時,必須代為填報。因此只能說這是原有的法令,只不過歐巴馬上台後,反應美國政府加強對公司、合夥組織及信託的海外帳戶追查趨於嚴格執行。

如有境外公司相關問題,歡迎加入Line@好友,預約專業顧問諮詢

![]()

【延伸閱讀】

歡迎分享文章連結